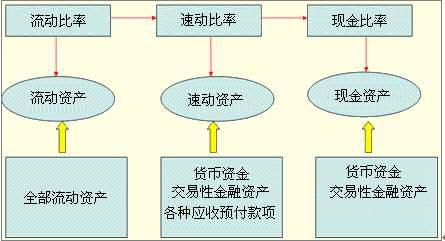

速动比率(QuickRatio),又称为酸性测试比率(AcidtestRatio),是衡量企业短期偿债能力的一个财务指标。它是通过计算企业流动资产中不包括存货的部分,与流动负债的比率来评估企业在不依赖存货销售的情况下,能否快速偿还其短期债务。

速动比率的计算公式为:$$速动比率=frac{流动资产存货}{流动负债}$$

当速动比率为1.76时,意味着企业的流动资产(不包括存货)是流动负债的1.76倍。这个比率通常被认为是一个较为稳健的数值,表示企业具有较好的短期偿债能力,即使在不销售存货的情况下,也能够轻松地偿还其短期债务。

速动比率越高,企业的短期偿债能力越强,但也可能意味着企业没有充分利用其流动资产进行投资或经营。因此,分析速动比率时,需要结合企业的行业特点、经营状况和财务策略来综合评估。

速动比率1.76的含义及分析

速动比率是衡量企业短期偿债能力的重要财务指标之一。当速动比率为1.76时,它反映了企业在短期内偿还债务的能力。本文将深入探讨速动比率1.76的含义及其对企业财务状况的影响。

速动比率,也称为酸性测试比率,是指企业速动资产与流动负债的比率。速动资产是指流动资产中扣除存货、预付账款和待摊费用后的部分,主要包括现金、短期投资、应收票据和应收账款等。速动比率越高,表明企业短期偿债能力越强。

当速动比率为1.76时,意味着企业的速动资产是其流动负债的1.76倍。这表明企业在没有变现存货的情况下,仍能以足够的速动资产偿还其短期债务。这样的比率通常被认为是健康的,因为它提供了较大的缓冲空间,以应对可能出现的短期资金短缺。

1.增强短期偿债能力:速动比率1.76表明企业有较强的短期偿债能力,能够及时偿还到期债务,降低财务风险。

2.提高市场信心:较高的速动比率可以增强投资者和债权人对企业的信心,有利于企业融资和投资。

3.优化资金配置:企业可以通过保持适当的速动比率,优化资金配置,提高资金使用效率。

1.忽视存货管理:速动比率1.76可能掩盖企业在存货管理方面的问题。如果存货积压,即使速动比率较高,也可能导致资金周转不畅。

2.资金运用效率:过高的速动比率可能意味着企业资金运用效率不高,未能充分利用资金进行投资或扩大业务。

3.行业差异:不同行业的速动比率标准不同,因此,在分析速动比率时,需要结合企业所处行业的特点进行综合判断。

1.企业内部管理:企业可以通过监控速动比率,及时发现财务风险,优化资金管理。

2.投资者分析:投资者可以通过分析企业的速动比率,评估企业的短期偿债能力和财务风险。

3.债权人评估:债权人可以通过速动比率评估企业的偿债能力,决定是否提供贷款或调整贷款条件。

1.加强存货管理:企业应关注存货周转率,及时处理滞销产品,提高资金周转效率。

2.优化资金配置:企业应根据自身业务需求,合理配置资金,提高资金使用效率。

3.行业对比分析:企业应结合所处行业的特点,参考行业平均水平,调整速动比率目标。

速动比率1.76表明企业在短期内具有较好的偿债能力。然而,企业在分析速动比率时,应结合自身实际情况和行业特点,全面评估财务状况。通过加强存货管理、优化资金配置等措施,企业可以进一步提高速动比率,降低财务风险,实现可持续发展。